Η Shop & Trade, οι λογιστικές επανεκτιμήσεις, ο υπέρογκος δανεισμός και η «σκιά» της Folli Follie

Με βάση τις παρατηρήσεις των ορκωτών ελεγκτών, οι λογιστικοί χειρισμοί, οι διαδοχικές επανεκτιμήσεις και ο υπέρογκος δανεισμός της εταιρείας, είναι μεταξύ των σημείων που πρέπει να απαντηθούν και να διερευνηθούν.

Η Shop & Trade δεν χρειάζεται συστάσεις. Είναι η εμπορική και βιομηχανική εταιρεία ενδυμάτων διανομής και παροχής υπηρεσιών που δημιούργησαν προ 27 ετών η Μαριάννα Φούντα και ο Γιώργος Σουρανάκης, και η οποία μέσα σε τρεις δεκαετίες δημιούργησε ένα χαρτοφυλάκιο brands που έφερε επανάσταση στην ελληνική μόδα. Η Shop & Trade έχει σήμερα παρουσία στην αγορά χονδρικής, διανέμοντας περισσότερα από 40 brands σε περισσότερους από 1.100 πελάτες σε Ελλάδα, Κύπρο και Νοτιοανατολική Ευρώπη, ενώ στη λιανική διατηρεί ένα δίκτυο ιδιόκτητων καταστημάτων, franchise και corners πολυκαταστημάτων, από τα οποία διανέμει ρούχα, υποδήματα, αξεσουάρ, αθλητικά είδη και wellness brands. Παράλληλα, διανέμει τα προϊόντα της μέσω του ηλεκτρονικού καταστήματος bloobox.gr. Εν μέσω πανδημίας, το 2020, η Shop & Trade είχε κύκλο εργασιών 50 εκατ. ευρώ, ενώ το 2019 ο τζίρος της είχε ανέλθει σε 57 εκατ. ευρώ. Παρά το φαινομενικά επιτυχημένο story της εταιρείας, την τελευταία τριετία η διοίκηση της έχει προχωρήσει σε διαδοχικές λογιστικές επανεκτιμήσεις που εγείρουν σοβαρά ερωτήματα. Αφενός διότι εκτόξευσαν τα ίδια κεφάλαια της εταιρείας, αφετέρου διότι συνέπεσαν με επέκταση του δανεισμού της, αλλά και με προτάσεις για διανομές παχυλών μερισμάτων. Συν τοις άλλοις οι ορκωτοί ελεγκτές της κατά τους τελευταίους δύο δημοσιευμένους ισολογισμούς της εταιρείας έχουν διατυπώσει επιφυλάξεις για απαιτήσεις που εξακολουθούν να περιλαμβάνονται στα βιβλία της, παρόλο που δεν πρόκειται να εισπραχθούν, και οι οποίες εξωραΐζουν τις οικονομικές καταστάσεις της Shop & Trade. Σίγουρα η Shop & Trade δεν είναι η νέα Folli Follie , ωστόσο οι λογιστικοί χειρισμοί των τελευταίων μηνών δεν περνούν απαρατήρητοι. Και μπορεί το επιχειρηματικό δίδυμο των Φούντα – Σουρανάκη να μην ζημιώνει μικρομετόχους , όπως η οικογένεια Κουτσολιούτσου, ωστόσο υπάρχουν σημεία πως πρέπει να απαντηθούν και να διερευνηθούν.

Οι παρατηρήσεις των ορκωτών

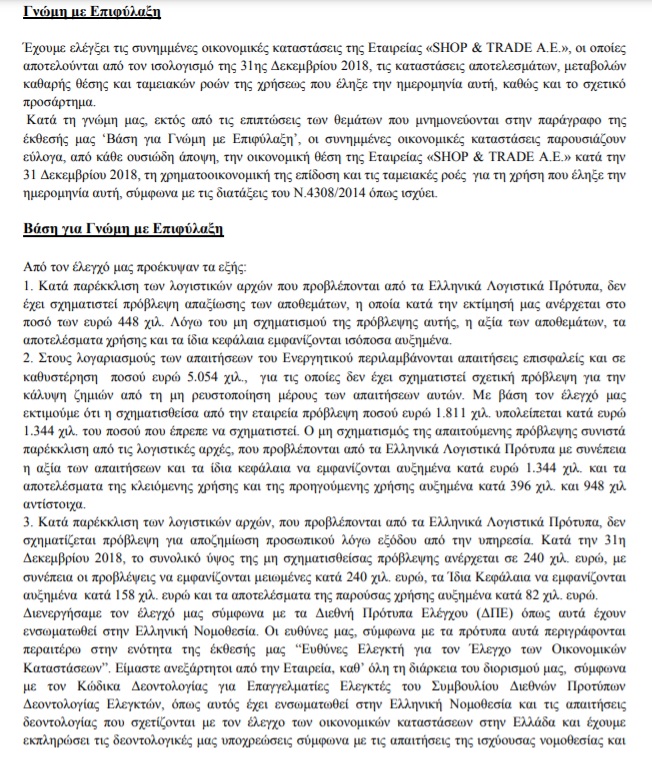

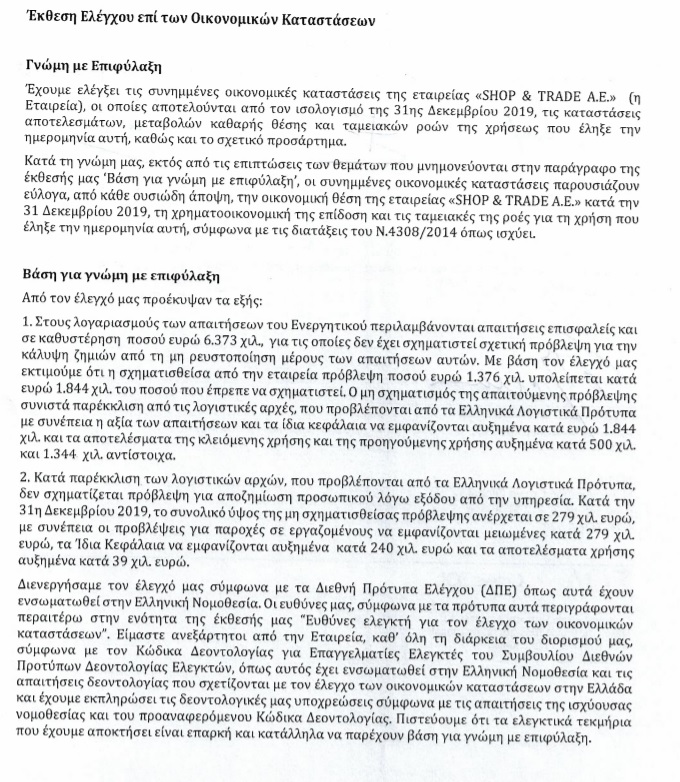

Οι οικονομικές καταστάσεις της εταιρείας τόσο για το 2018 και το 2019 βρίθουν παρατηρήσεων από τους ορκωτούς ελεγκτές, ενώ περιέχουν και «γνώμη με επιφύλαξη» για συγκεκριμένα θέματα τα οποία έχουν να κάνουν με παρεκκλίσεις από τις λογιστικές αρχές που σχετίζονται με προβλέψεις απαξίωσης των αποθεμάτων της εταιρείας, επισφαλείς απαιτήσεις, αλλά και προβλέψεις για αποζημιώσεις προσωπικού. Και μιλάμε για μεγάλα ποσά.

Στις οικονομικές καταστάσεις του 2018 ο ορκωτός αναφέρει ενδεικτικά πως «κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται από τα Ελληνικά Λογιστικά Πρότυπα, δεν έχει σχηματιστεί πρόβλεψη απαξίωσης των αποθεμάτων, η οποία κατά την εκτίμησή μας ανέρχεται στο ποσό των ευρώ 448 χιλ. Λόγω του μη σχηματισμού της πρόβλεψης αυτής, η αξία των αποθεμάτων, τα αποτελέσματα χρήσης και τα ίδια κεφάλαια εμφανίζονται ισόποσα αυξημένα».

Παρόμοιες επισημάνσεις διατυπώνει και δεύτερος ορκωτός ελεγκτής για τις οικονομικές καταστάσεις του 2019. Όπως τονίζεται,

«1. Στους λογαριασμούς των απαιτήσεων του Ενεργητικού περιλαμβάνονται απαιτήσεις επισφαλείς και σε καθυστέρηση ποσού εύρω 6.373 χιλ., για τις οποίες δεν έχει σχηματιστεί σχετική πρόβλεψη για την κάλυψη ζημιών από τη μη ρευστοποίηση μέρους των απαιτήσεων αυτών. Με βάση τον έλεγχό μας εκτιμούμε ότι η σχηματισθείσα από την εταιρεία πρόβλεψη ποσού ευρώ 1.376 χιλ. υπολείπεται κατά ευρώ 1.844 χιλ. τον ποσού που έπρεπε να σχηματιστεί. O μη σχηματισμός της απαιτούμενης πρόβλεψης συνιστά παρέκκλιση από τις λογιστικές αρχές, που προβλέπονται από τα Ελληνικά Λογιστικά Πρότυπα με συνέπεια η αξία των απαιτήσεων και τα ίδια κεφάλαια να εμφανίζονται αυξημένα κατά ευρώ 1.844 χιλ. και τα αποτελέσματα της κλειόμενης χρήσης και της προηγούμενης χρήσης αυξημένα κατά 500 χιλ. και 1.344 χιλ αντίστοιχα.

Κατά παρέκκλιση των λογιστικών αρχών, που προβλέπονται από τα Ελληνικά Λογιστικά Πρότυπα, δεν σχηματίζεται πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία. Κατά την 31η Δεκεμβρίου 2019, το συνολικό ύψος της μη σχηματισθείσας πρόβλεψης ανέρχεται σε 279 χιλ. ευρώ, με συνέπεια οι προβλέψεις για παροχές σε εργαζομένους να εμφανίζονται μειωμένες κατά 279 χιλ. ευρώ, τα 'Ίδια Κεφάλαια να εμφανίζονται αυξημένα κατά 240 χιλ. ευρώ και τα αποτελέσματα χρήσης αυξημένα κατά 39 χιλ. ευρώ.»

Να σημειωθεί πως εάν η Διοίκηση των Φούντα – Σουρανάκη είχε υιοθετήσει τις παρατηρήσεις του ορκωτού τότε το αποτέλεσμα της χρήσης 2019 πιθανότατα θα ήταν ζημιογόνο και όχι κερδοφόρο κατά 675.000 ευρώ περίπου.

Οι επανεκτιμήσεις ακινήτων

Ωστόσο, οι κρίσιμοι λογιστικοί χειρισμοί που αξίζουν διερεύνησης είναι αυτοί που σχετίζονται με τις επανεκτιμήσεις της εμπορικής αξίας των επαγγελματικών ακινήτων της Shop & Trade, καθώς με τη «βοήθεια» τους η καθαρή θέση της εταιρείας σημείωσε «ακραίες» μεταβολές μέσα σε διάστημα ολίγων μηνών, με τα ίδια κεφάλαια να εκτοξεύονται από τα 6 εκατ. ευρώ στα 19 εκατ. ευρώ, δηλαδή κατά 216%!

Όπως προκύπτει από τις οικονομικές καταστάσεις της Shop & Trade, στις 31/12/2018 διενεργήθηκε επανεκτίμηση της εμπορικής αξίας επαγγελματικού ακινήτου της εταιρείας συνολικού εμβαδού 19.486,80 τ.μ., από τον ανεξάρτητο εκτιμητή ακινήτων «Cushman & Wakefield». Η εκτίμηση αυτή αφορούσε στο κεντρικό της κτήριο επί της οδού Πειραιώς 222. Τμήμα του ακινήτου ιδιοχρησιμοποιείται από την εταιρεία, ενώ 9.400 τ.μ. είναι μισθωμένα. Η καθαρή λογιστική αξία του εκτιμηθέντος ακινήτου, εάν αυτό δεν είχε αποτιμηθεί στην εύλογη αξία του, θα ανέρχετο στα 15,8 εκατ. ευρώ. Μετά την εκτίμηση της «Cushman & Wakefield» ανήλθε στα 22,57 εκατ. ευρώ. Ως εκ τούτου, προέκυψε μια αναπροσαρμογή αξίας κατά 6,7εκατ. ευρώ.

Η Διοίκηση της Shop & Trade στο τέλος του 2019 προχώρησε και σε άλλες επανεκτιμήσεις της εμπορικής αξίας ακινήτων της, ξανά με εκτιμητή την «Cushman & Wakefield». Αυτές αφορούσαν σε ένα ακίνητο επί της οδού Ακομινάτον 37, συνολικού εμβαδού 757,90 τ.μ. και σε ένα ακίνητο επί της οδού Αγησιλάου 57-59. Η καθαρή λογιστική αξία των δύο ακινήτων, εάν αυτά δεν είχαν αποτιμηθεί στην εύλογη αξία τους, θα ανερχόταν στα 471.664 ευρώ. Ο εκτιμητής τα αποτίμησε στο 1,46 εκατ. ευρώ, ήτοι 988.335 ευρώ υψηλότερα.

Διαβάστε περισσότερα στο Newsbomb.gr